El objetivo del auditor es conseguir una

evidencia suficiente, pertinente y válida que le permita obtener una base de

juicio razonable para apoyar sus comentarios, conclusiones y recomendaciones.

Los papeles de trabajo son los documentos en los que se recogen todos los

procedimientos que han sido necesarios para obtener esa evidencia, desde la

planificación inicial del trabajo hasta la emisión del informe final.

El objetivo del auditor es conseguir una

evidencia suficiente, pertinente y válida que le permita obtener una base de

juicio razonable para apoyar sus comentarios, conclusiones y recomendaciones.

Los papeles de trabajo son los documentos en los que se recogen todos los

procedimientos que han sido necesarios para obtener esa evidencia, desde la

planificación inicial del trabajo hasta la emisión del informe final.

Los papeles de trabajo son un medio que permite

a través de su revisión:

Medir la efectividad y suficiencia del trabajo realizado.

Evaluar la solidez de las diferentes conclusiones consignadas en los

papeles de trabajo y

Determinar posibles modificaciones a los alcances consignados en los

programas de auditoria.

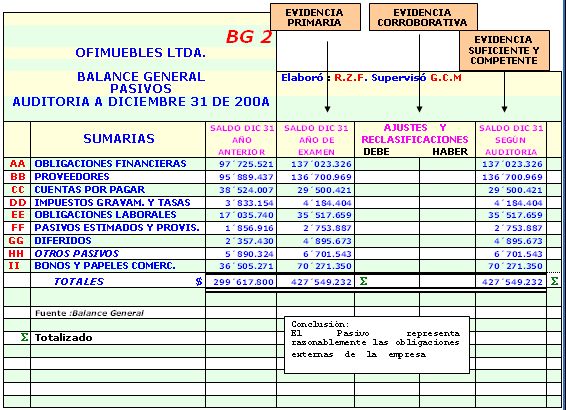

Los papeles de trabajo son la evidencia de los

análisis, comprobaciones, verificaciones, interpretaciones, etc., en que se

fundamenta el Contador Público, para dar sus opiniones y juicios sobre el

sistema de información examinado. Los papeles de trabajo podrán

ser almacenados en forma impresa, en archivos magnéticos u otros medios idóneos.

Los papeles de trabajo son de responsabilidad exclusiva del auditor tanto en su confección como en su custodia y no pueden ser divulgados ni entregados a terceros, salvo autorización formal.

Algunos papeles de trabajo son

elaborados por el propio Auditor, y se denominan Cédulas. Otros son obtenidos

por medio de su cliente o por terceras personas (cartas, certificaciones,

estado de cuentas, confirmaciones, etc.) pero al constituirse en pruebas

o elementos de comprobación y fundamentación de la opinión, se incorporan

al conjunto de evidencia que constituyen en general, los papeles de trabajo.

Debemos tomar en cuenta que toda la información que contienen los

papeles de trabajo son datos de los estados financieros de la compañía

examinada, por tal motivo dicha información debe considerarse de carácter

confidencial.

La misión de los papeles de trabajo es ayudar en la planificación y la ejecución

de la auditoría, ayudar en la supervisión y revisión de la misma y suministrar

evidencia del trabajo llevado a cabo para respaldar la opinión del auditor. Han de ser detallados y completos los papales de trabajo y deben estar

diseñados para presentar la información requerida de forma clara y plena de

significado. Estos deben elaborarse en el momento en que se realiza el trabajo

y son propiedad del auditor, quien debe adoptar las medidas oportunas para

garantizar su custodia sin peligro y su confidencialidad.

IMPORTANCIA DE LOS PAPELES DE TRABAJO

Unos buenos papeles de trabajo son de vital importancia porque:

a) Ayuda al auditor en el desarrollo de su trabajo.

b) Ofrece un soporte importante para la opinión de auditoria y pruebas en las que se han satisfecho las normas

de auditoria.

c) Permite que el trabajo ejecutado pueda ser revisado por un tercero.

d) Fomenta un enfoque metódico de la labor que se lleva a cabo.

e) En el caso relativamente raro de una acción legal, los papeles de trabajo sirve al

auditor como prueba para defensa de su posición en los asuntos que implican

negligencia y fraude.

f) Sirve como guía para auditoría subsecuentes o futuras auditorías al

mismo cliente.

g) Finalmente si son robados los registros de un cliente, se extravían,

queman o alteran; los papeles completos de trabajo probaría su validez de la

reconstrucción.

No hay comentarios:

Publicar un comentario