En Auditoría se

puede afirmar que los papeles de trabajo son todas aquellas cédulas y

documentos que son elaborados por el Auditor u obtenidos por él durante el

transcurso de cada una de las fases del examen.

Los papeles de

trabajo son la evidencia de los análisis, comprobaciones, verificaciones,

interpretaciones, etc., en que se fundamenta el Contador Público, para dar sus opiniones

y juicios sobre el sistema de información examinado.

Los papeles de

trabajo constituyen un medio de enlace entre los registros de contabilidad de

la empresa que se examina y los informes que proporciona el Auditor

Algunos papeles de

trabajo son elaborados por el propio Auditor, y se denominan Cédulas.

Otros son obtenidos por medio de su cliente o por terceras personas (cartas,

certificaciones, estado de cuentas, confirmaciones, etc.) pero al

constituirse en pruebas o elementos de comprobación y

fundamentación de la opinión, se incorporan al conjunto de evidencia que

constituyen en general, los papeles de trabajo.

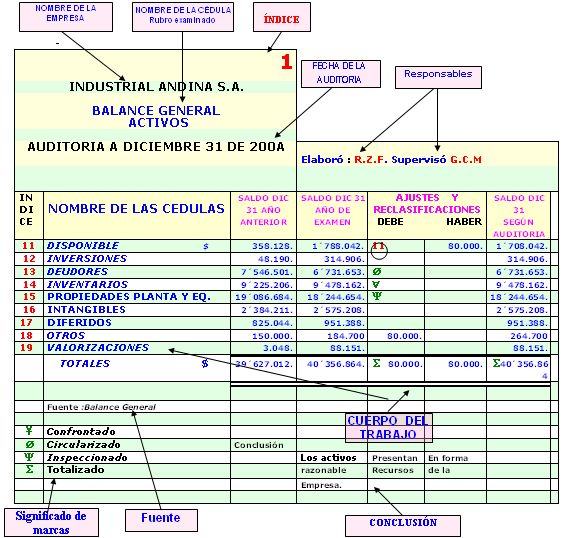

Una cedula deberá

incluir lo siguiente:

- El nombre del Cliente

- Título descriptivo

- Fecha de la auditoría

- Código de indexación

- Firma y Fecha

- Fuente de la información presentada (en caso de ser aplicable)

- Referencias cruzadas (de ser necesarias)

- Trabajo de auditoría efectuado

- Conclusiones (en caso de ser aplicable)

- Las cédulas que son preparadas por el cliente u otra división deben ser marcadas arriba con “PPD” (preparado por otra división o departamento) en rojo.

- El Balance General y las cuentas de ganancias y pérdidas que derivan del mayor general del cliente son resumidas en las cédulas del balance de comprobación como sigue:

- BG-1 (activos)

- BG-2 (pasivo y patrimonio neto)

- BG-3 (ganancias y pérdidas)

Archivo Permanente de Auditoría:

- Actas constitutivas de la empresa

- Contratos y Acuerdos Importantes

- Planes a largo plazo de la empresa

- Información adicional

Marcas Puntos de Revisión:

- Representan símbolos utilizados para hacer referencia a una explicación de un trabajo terminado

- Explican que el trabajo fue realizado de un modo específico

- Eliminan la necesidad de escribir explicaciones repetitivas

- Notas Generales

- Explicaciones en Notas

- Documentan y explican excepciones y conceptos inusuales

- La referencia (letra mayúscula debe ir en lápiz rojo)

- Pueden ser documentadas en el programa o en el papel de trabajo

- Conclusiones

- Conclusiones sobre los saldos finales o sobre los distintos rubros de los estados financieros

- Conclusiones sobre los resultados de aplicar procedimientos específicos de auditoría

- Conclusiones sobre los problemas significativos detectados durante la auditoría, de presentación en los estados financieros o problemas de informe

- Exposición en Notas

- Documentación de Ajustes y Reclasificaciones

- Asientos diarios de ajustes propuestos (AJEs)

- Asientos diarios de reclasificaciones propuestos (RJEs)

Este comentario ha sido eliminado por el autor.

ResponderEliminar